发布日期:2024-04-29 07:10 点击次数:99

文/邵延港

中蜕变航是一匹黑马,但再往前推到2013年,中蜕变航曾凭借最多的纯电汽车车型配套,也坐上过“行业第一”。

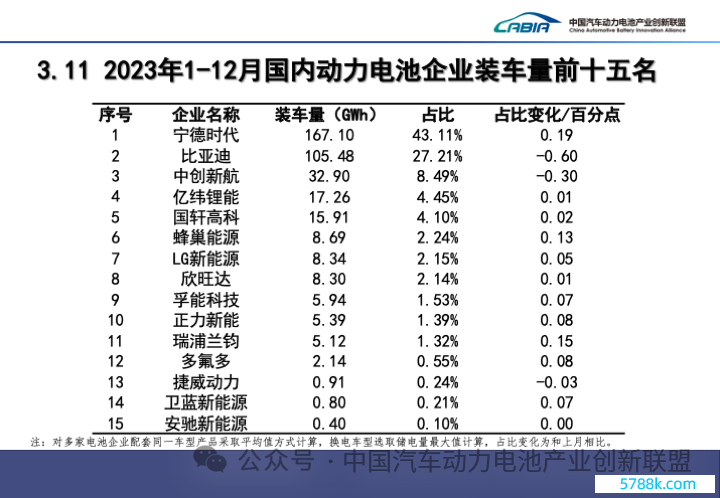

如今,中蜕变航最新的名次,是国内能源电板行业第三。据中国汽车能源电板产业蜕变定约最新数据,2023年,中蜕变航国内能源电板装机量为32.9GWh,占比8.49%,较昨年下降0.3个百分点。

在现时的形状中,头部的宁德期间和比亚迪抢占了国内7成的市集份额,中蜕变航与头部两名的差距显著,也与之后的四五六比较存在着范畴上风,亦然市集上也实在是惟一档的存在。

但中蜕变航却有一个最大的变量——广汽。两年前,四肢第一大客户的广汽开启锂电板自研,在这把“达摩克利斯之剑”下,中蜕变航在上市的第一个月市值挥发了200亿。

中蜕变航最新的臆度打算是作念行家第三,但亦然中国第三,行业老三有顽强持久见地的跋扈,也有我方的无奈。

2023年行家份额擢升,净利润腰斩

在行业议价权冉冉往卑鄙歪斜时,行业内卷进一步升级。固然昨年行业合座产能愚弄率低,库存积压,重迭跋扈的价钱战,中蜕变航当今还能稳住第三的位置,不外又该奈何再次解围呢?

另据SNE Research的统计,中蜕变航昨年能源电板装车量位列行家第六,行家市占率从2022年的3.6%擢升至2023年的4.7%。

但中蜕变航2023年照旧一个增收不增利的情景。2023年,中蜕变航商业收入为270.06亿元,同比增长32.54%;净利润为2.94亿元,同比下滑57.44%。

与2020年、2021年、2022年净利润的同比增长104.34%、2615.32%和393.92%比较,中蜕变航2023年的数据甚而显得有些低迷。

与此同期,宁德期间宁德期间完了商业收入4009.17亿元,同比增长22.01%;包摄于上市公司激动的净利润为441.21亿元,同比增长43.58%;比亚迪2023年新能源汽车销量创记载,能源电板装机量市集份额情随事迁,固然国内市集的装机量下降0.6个百分点,但2023年的行家市占率超越了LG新能源,位列第二。

据中国汽车能源电板产业蜕变定约数据,排在中蜕变航后头的亿纬锂能、国轩高科、蜂巢能源,在2023年国内市占率差别为4.45%、4.10%、2.24%,均较昨年有所增长。

2023年,中蜕变航营毛利率从2022年的10.32%上升至2023年的13.00%,属于积极层面,但中蜕变航净利率却从3.40%下滑到1.62%。

行家市集份额擢升,净利润腰斩,与开支增多和行业价钱战密切关连。

据悉,中蜕变航2023年研发插足9.9亿元,同比增长49.2%,财务成本增长406.7%,达到3.3亿元。此外,中蜕变航2023年装机量在37.4GWh控制,单价从2022年的0.99元/Wh降至2023年的0.72元/Wh,同比下降27.3%。

从行业合座来看,2023年,磷酸铁锂电芯和三元电芯的价钱差别从岁首的0.825元/Wh和0.92元/Wh降至年末的0.43元/Wh和0.515元/Wh,降幅差别为47.88%和44.02%。而中蜕变航的出货结构里,由于磷酸铁锂和三元锂的比例比较平衡,这也使得能源电芯产物的平均单价下降幅度,好于市集。

不外,行业价钱战的影响照旧比较直不雅,2023年,中蜕变航账面还有71.3亿元的存货,由于锂电板价钱下降,中蜕变航存货拨备飞腾8.6亿元,其他死亡净额从2022年的0.63亿元飙升至8.77亿元。

产能跋扈推广后,中蜕变航压力山大

中蜕变航存货过多,亦然行业共性问题,在行业跋扈扩产的布景下,产能满盈早已不是玄机。

在2023年底,宁德期间也还有454 亿的存货,实在通盘新能源行业都濒临着去库存、优化结构的问题。

但行业扩产的主基调依旧在抓续,包括中蜕变航在内,连年来冲击IPO的能源锂电板厂商,如瑞浦兰钧、欣旺达能源、蜂巢能源等,扩产插足均占较大比例。

天然,比产能推广更进攻的是要消化产能。

行业产能供给不及,统共厂商会继承募资扩产,2022年10月,中蜕变航在港股IPO,募资约90亿用于扩产。

说明中蜕变航招股评释书,2019年至2021年,中蜕变航产能愚弄率差别达到90.6%、92.0%及95.1%。

在上市后,中蜕变航加快了产能开垦,却很少公开说起产能愚弄率。

据关连报说念,2023年,中蜕变航的灵验产能瞻望将推广至约90GWh,近两年其成本开销也非凡500亿元,金钱欠债比率也从2022年底的17.7%增长至2023年底的47.1%。

不外,说明宁德期间的公开信息,2023年上半年,宁德期间的产能愚弄率也唯独60.5%,下半年出货量提速后,全年的产能愚弄率为70.47%。

如今,中蜕变航正在承受跋扈扩产的成果:一方面是日益扩大的资金缺口,另一方面则是无数的存货。

在业务方面,中蜕变航也运行两条腿步碾儿:能源电板和储能。这种产物结构与其他竞争者的安排相同,这也意味着,锂电厂商的竞争已不是单线作战。2023年,中蜕变航能源电板产物的营收为222.5亿元,占总商业收入的82.4%,而储能系统产物业务尚处于发展初期,营收为47.6亿元,仅占合座营收的17.7%。

在宁德期间、比亚迪眼前,中蜕变航能够四肢敌手的呼声照旧不像两年前IPO时那么响了。期间布景下,好多压力需要中蜕变航扛下去。

“闹心”的行业老三

锂电市集照旧展现出硬人恒强的宇宙形态,这亦然一个抓续扩大的蓝海市集,拉永劫分线来看,也会一切齐有可能,就像十年前,中蜕变航曾经是行业第一。

在2023中蜕变激荡家合营伙伴大会上,中蜕变航董事长刘静瑜立下了5年内置身能源电板“行家前三”的臆度打算。

中蜕变航目前是中国第三,念念要到宇宙第三,需要击败的唯独国外的敌手。宁德期间和比亚迪,依旧横亘在目下,难以逾越。

关于出海,中蜕变航在国外市集的开拓上,中蜕变航的动作也略微有些慢。2023年,中蜕变航的境外收入6.5亿元,占比较小。不外,为了出海布局,中蜕变航已详情在葡萄牙开垦零碳电板工场,瞻望2025年底投产,一期年产能达15GWh。

早年间,中蜕变航拼出来的行业黑马地位,离不开廉价计谋,廉价实在连合中蜕变航的发展过程。

在IPO前的2021年,中蜕变航能源电板销售均价既低于比我方范畴更大的宁德期间,也低于范畴更小的孚能科技。2023年,中蜕变航能源电板装机量增长80.9%,而营收却仅增长21.4%。

如今,中蜕变航站在行业两大巨头之后,二线厂商之前,眼前是无法越过的范围,死后是抓续发力的敌手。

而中蜕变航的头顶上却持久悬着一把剑。

2022年10月27日,中蜕变航大幅着落,市值挥发200亿,主要原因在广汽埃安官宣已成立因湃电板,张开自研自产产业化开垦,总投资达109亿元。广汽,是中蜕变航的第一大客户。

2019年至2021年,广汽差别为中蜕变航孝敬了6.86亿元、15.58亿元、35.37亿元的营收,占公司总营收的比例差别为39.6%、55.1%、51.9%。2023年,中蜕变航第一大客户依旧为广汽,占公司营收快要三成。

2022年,广汽决定自建电板坐蓐线,2022年年底开工开垦,2023年底,因湃电板镇定投产。

说明广汽此前策划,到2025年,因湃电板工场建成26.8GWh量产线,前期以配套埃安等广汽集团内车企为主,后续积极拓展外部市集。

中蜕变航IPO时的功绩和高光,一方面是它在经营繁难的转型期,遇上了浸透率爆发的新能源汽车崛起,另一方面,等于此前范畴推广急需要电板的广汽。

大客户广汽自建电板坐蓐线,不仅是剥离三成业务,也意味着市集上又多了一位强盛的敌手。失去这些市集份额后,中蜕变航与死后的四五六差距将进一步疲塌。

从因广汽事件股价暴跌时起,中蜕变航的市值再也莫得总结到IPO时的状态。如今来看,中蜕变航的跌落,不仅仅估值太高酿成的。

能继续“稳”在第三,好像已是很好的形势。

Powered by 买球·(中国大陆)APP官方网站 @2013-2022 RSS地图 HTML地图