开云(中国)KAIYUN·官方网站

开云(中国)KAIYUN·官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

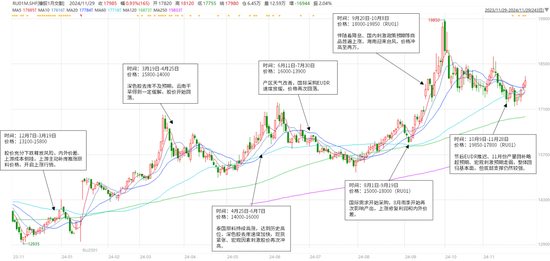

2024/12/05 橡胶年报:要点抬升未变,来岁或有蜿蜒

地面期货谋划院

不雅点小结

全体来看,来岁预测众人均衡仍然保管去库,要点抬升仍然是大概率事件,然而去库速率比拟前两年有所放缓、形成行情的蜿蜒,可能需要先跌后涨。深淡色套利预测仍然不错盈利,但受到淡色胶基本面的影响,归来预期应该放低。

中枢不雅点:

来岁预测仍然保管去库,要点抬升仍然是大概率事件,然而去库速率比拟前两年有所放缓。

季报中说起的四季度三个利多:库存、天气、收储,面前仍是结束两个,收储似乎可能性不大。

往其后看,受到上游出货、抛储胶流入市集成分影响,一季度累库幅度有可能超预期,届时可能需要着落寻底、再进行反弹。

来岁天气扰动仍然存在,主要体当今开割期低温多雨,但影响预测比本年小。在浓乳着急的配景下,开割期炒作天气可能性较大。

本年国际买盘处于主动补库,但库存还不算太高,因此合计来岁国际需求不会太差,至少是中性。

预测轮胎内需仍然保管下滑趋势,轮胎出口仍然给小幅增速,但增速放缓。

几轮抛储之后收储概率更大,但国储也会温煦价钱。

来岁深淡色套利预测仍然不错盈利,但受到浓乳、3L、收储等淡色胶的影响,归来预期莫得本年这样强。

01

自然橡胶行情与不雅点回想

自然橡胶行情回想

自然橡胶不雅点回想

02

全年定性分析

来岁众人仍将去库,然而速率可能放缓

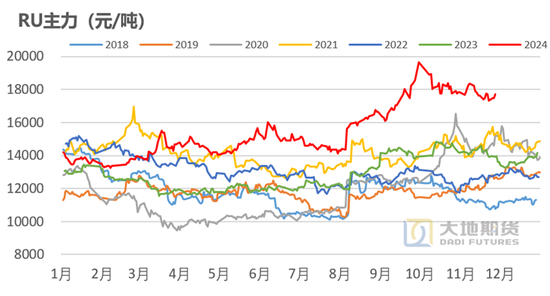

要点抬升仍然未变。从众人均衡来看,来岁预测仍然保管去库,要点抬升仍然是大概率事件,然而去库速率比拟前两年有所放缓。主要逻辑一是东南亚主产国达到顶峰、而需求仍有增长预期,导致供需缺口始终存在,二是来岁天气或有所改善、价钱对产量的弹性刺激仍然存在,因此部分国度产量无法予以太低的预期,因此去库速率有所放缓。

对于来岁行情的影响。若众人去库幅度较小,那么可能经历库存变化时分和地区上的各别,这就会形成行情的蜿蜒以及区域价差变化。因此咱们对于将来两年的行情仍然以偏多不雅点为主,但不错在来岁寻找一个能够把利空充分体现的点位入场。

大部分参与者皆看多能弗成涨?直观上省略市集参与者始终看多橡胶,产业内以裸多、套保为主,产业外单边作念多为主,有说法是大部分东说念主看多就不会涨,事实上2024全年涨了四千点。因此基本面标的是第一、资金博弈是第二,若稳妥基本面趋势,市集标的一致皆能盈利。

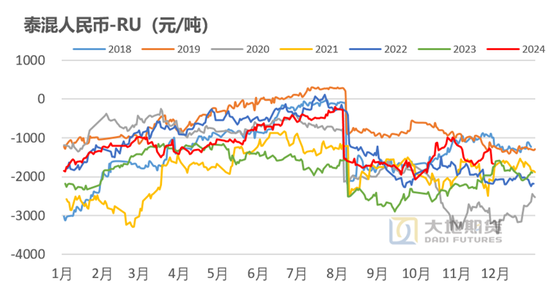

本年年底与旧年同时的对比

驱动莫得旧年年底那么明确。站在2023年底看2024年其实是很明确的:表里价差倒挂、高产期莫得加工利润、国内库存开动去化,这是咱们旧年年报对2024全年捏偏多不雅点的主要原因。而本年这些条目皆仍是被价钱消化了,现时边临的市集是加工利润回正、国际价钱低、价钱相对高位,驱动还莫得很明确。

将来可能的驱动。面前各个价差似乎到了均衡的现象,那么就需要恭候将来的驱动,不错是预期:现时的激流炒作、年底产量回补、来岁国际采购归来等,也不错是试验库存的变动。

对比2022年。旧年年报咱们将2024年对比2021年,最终发现准确度很高,那么咱们是否能将2025年对比2022年?我合计是弗成的。一是因为2021年底除了中国库存低,然而其他地区和智商库存皆极高,而本年其他地区和智商库存不算太高;二是2021年底莫得抛储的橡胶流入市集影响供应,而本年存在这种征象,有可能影响年头的累库。因此2025年有可能走出与2022年相背的趋势。

03

上游产量仍有一定弹性

高价之下,泰国不竭减产?

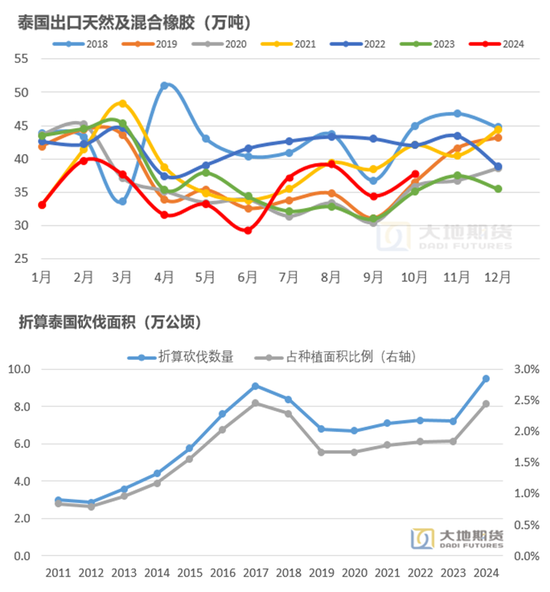

咱们合计泰邦本年有一定增产。从泰国的均衡表来看,主要原因是:一是从2023年泰国的大幅减产到2024年的小幅累库,需要一定产量的弥补;二是,原土失掉量有一定的增长;三是本年烟片原料的入口可能减少,但数目未知;四是前三者需要的增量大于泰国出口量的减量,因此总体而言泰国需要有一定的增产。

泰邦本年出现的情况。从产量追踪来看,在前三个季度皆莫得相配彰着的增量,只不外到第四季度产量同比增速较高。本年存在几个征象:一是前几年砍树如实存在,影响的比例约莫为3%傍边,价钱飞腾之后可能会减少。二是第二、三季度受到天气影响,产量开释不足。三是价钱飞腾之后开割率或有一定进步。

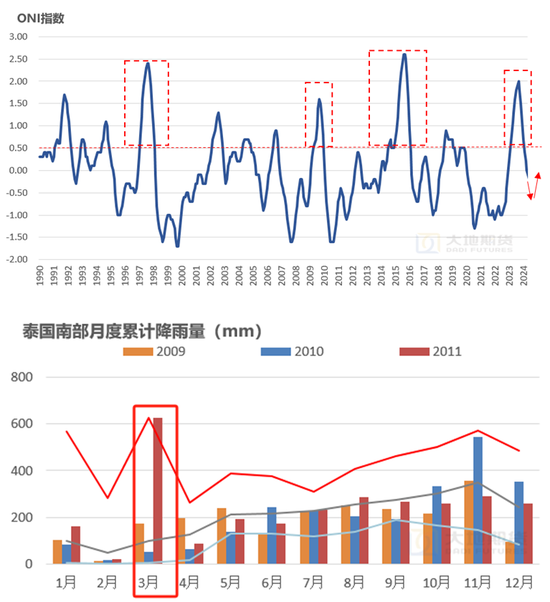

来岁天气扰动仍然存在,但影响比本年小

来岁天气扰动可能仍然存在。2024年是厄尔尼诺到拉尼娜的稀零年份,其中不错对比1998、2010、2016年,那么2025年就不错对比第二年。不雅察其第二年的共性:一是开割期3-5月份泰国全体雨水会高于平常值、气温低于平常值,这一丝也会影响平常开割。二是拉尼娜征象有可能反复,如1999年、2017年底,导致年底再次出现大界限降雨。

泰国仍有一定增量,然而将2021年产量视为顶部。然而比拟2024年的天气影响,2025年的影响幅度、概率皆要更小。因此咱们合计泰国2025年的产量仍有一定增量,但难以卓绝2021年顶峰,主要原因是2021年胶价较高,经过两年廉价之后栽种面积、树龄单产上皆有了一定的下滑,因此咱们将2021年产量视为顶部。

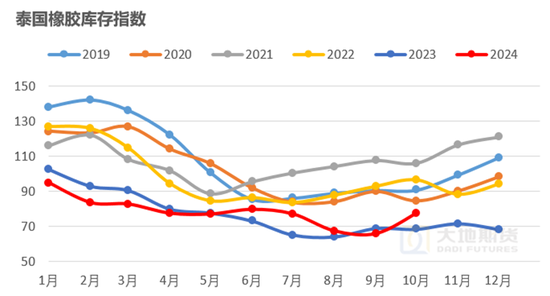

泰国上游库存同比加多,但低于2022年前

泰国库存情况定性。无论是从公开数据照旧其他渠说念来看,泰国上游库存同比旧年是加多的,但低于2022年之前同时数据,大小工场分化。不雅察近期加工场卖货的积极性以及远期月份,似乎是思尽快结束加工利润,并莫得囤货投契的道理,那就意味着四季度产量回补较多且给出了到中国的加工利润。

这个库存数目若何定性:一是比拟近几年来看仍然是略偏低的,只不外比旧年有所回补。二是对于来岁来说,橡胶全体供应量要比本年略多。

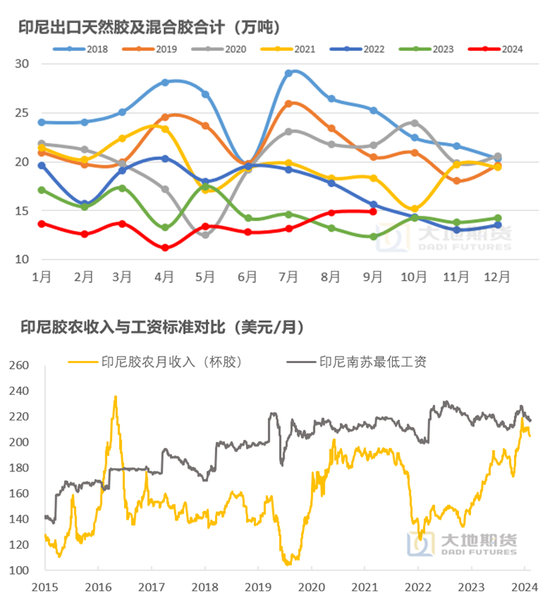

来岁印尼减产的幅度存在不细目性

印尼出口开动同比增长。值得温煦的是,印尼出口量不才半年开动同比增长,然而入口量开动同比减少,这一丝让东说念主怀疑印尼原土产量是否产量被刺激。如果印尼不减产,那么来岁有可能是众人保管均衡,而非不竭去库。

减产情况的预估。马来从2010年傍边的100万吨下滑至30万吨傍边,仍是断断续续下滑14年,而印尼从2017年傍边开动下滑到当今仍是有7年傍边。一是对比树龄,树龄的老化有点访佛,减产周期中每年30岁的树产量皆占比4%-5%。二是对比东说念主均GDP,马来东说念主均GDP无论是增速照旧完全值皆要高于印尼,且印尼的平均工资较低、贫富差距较大,表面上价钱更容易刺激出割胶意愿。因此咱们判断,印尼减产的大标的笃信是细宗旨,但某一年高价刺激出印尼的产量也不奇怪。如2021年减产幅度缩窄至10万吨以内,那么来岁有可能与2021年访佛,需要捏续追踪。

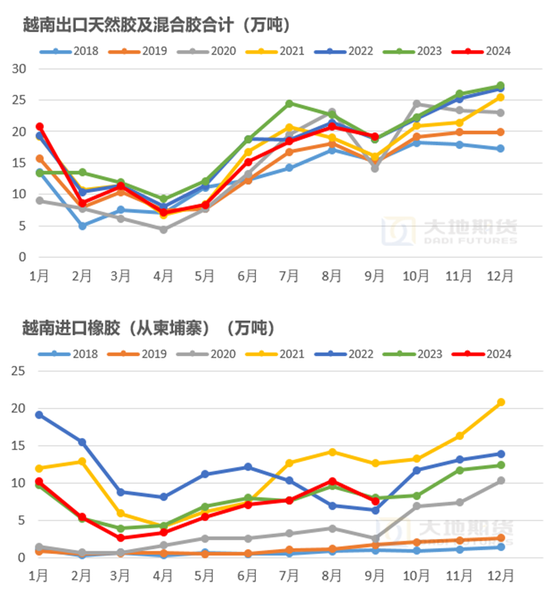

越南、柬埔寨靠近的问题是原土失掉的增长

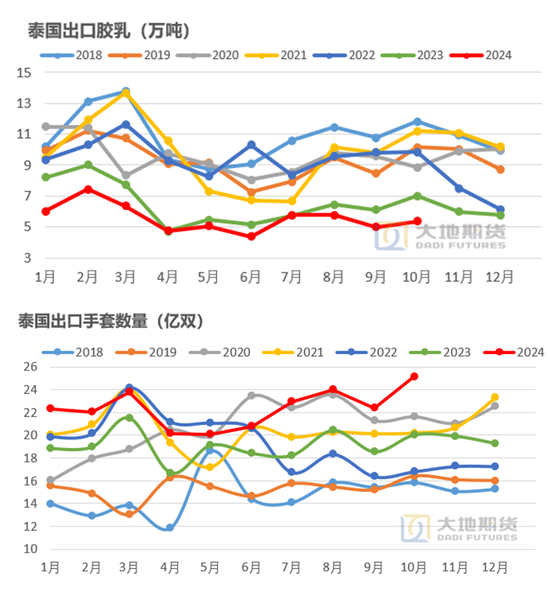

越南、柬埔寨靠近的问题是原土失掉的增长。越南、柬埔寨全体树龄仍然是比较年青的,从表面上来说保管高产问题不大。只不外近两年原土的失掉量一定进度挤压了可供出口的数目,一是从越南轮胎出口数据不错得知、二是柬埔寨轮胎厂投产情况,可能导致将来出口量高位自若下滑。

虽然,本年越南出口量减少无意有东说念主为成分以及胶种的结构性成分,对于越南库存的问题市集有一定不合,咱们愈加倾向于越南库存仍然偏低。

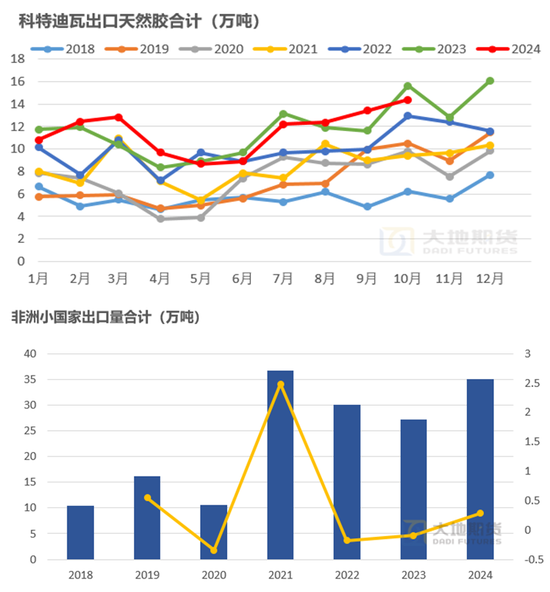

非洲其他国度出口量增速较快

科特迪瓦出口量增速不足预期。科特迪瓦出口量本年上半年是不足预期的,一方面如实是降雨较少,没思到科特迪瓦也随着东南亚一说念干旱,这一丝是有点超预期的,另外一方面有可能是原料出口受限。

非洲其他国度出口量增速较快。不错不雅察到其他非洲小国度出口量增幅累计同比接近30%,主若是加纳和利比里亚,但并不虞味着非洲其他国度有广博新种面积,因为暂时莫得看到趋势性的增长。其中加纳有可能是由于原料的转口买卖,因此实质非洲的增速本年仍然不小,可能接近20万吨傍边。对于来岁而言,表面上增速应该是徐徐下滑的,因此咱们预测来岁非洲增产在15-20万吨之间。

04

国际需求与买卖保护

好意思国来岁的问题在于关税壁垒

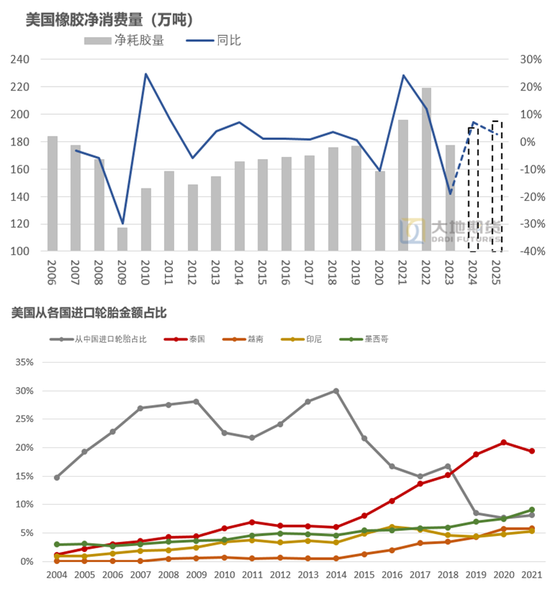

本年好意思国净失掉量仍有增量,增量主要依靠轮胎入口。适度9月份好意思国净失掉量累计同比增长11%傍边,其中原土的入口量(每年约80万吨)只是独一1%增长,其余均为入口轮胎折算失掉量的增量(每年约110万吨)。讲明两个问题,一是好意思国经济韧性较强,在莫得经济危境的前提下仍然不错保管末端需求的增量,只不外本年是主动补库的年份,因此估算实质增速在5%傍边,后续增速预测增速裁汰至3%以内。二是众人均衡表中,好意思国的失掉量主要体当今其他国度,如越南、泰国、柬埔寨等,而原土失掉量的增速不应该给很高。

来岁好意思国的问题在于关税壁垒下对末端失掉影响若何。好意思国主要轮胎入口国为泰国、墨西哥、日韩、加拿大,有可能对这些国度加多关税,第一个问题是会不会对末端失掉有影响,不错不雅察对中国轮胎的制裁历程,好意思国净失掉量莫得彰着减少,前提是能够找到替代分娩的国度;第二个是可能导致入口橡胶加多、入口轮胎减少,很是于是举高了总共分娩资本,表面上应该是利多橡胶。

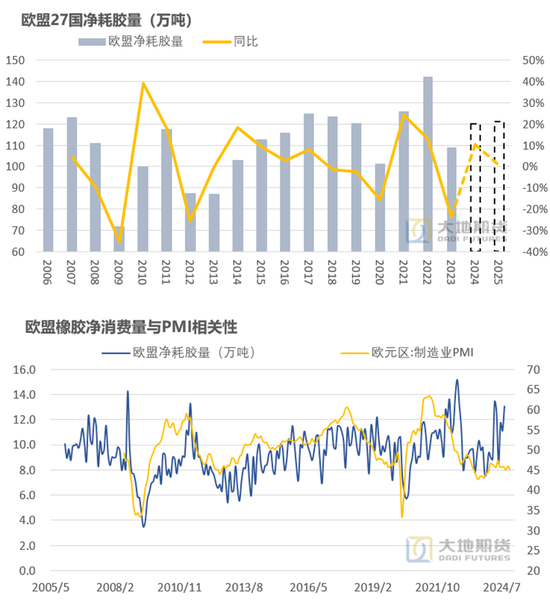

欧盟的交往内容在于EUDR

来岁仍然不错交往EUDR。欧盟主要交往的内容仍然是在EUDR,最终是否会落地或者再次推迟很难预测,因为欧盟中的不合也比较大,然而从交往的角度来看来岁EUDR践诺或谋划之前一定是不错不竭炒作的。

欧盟需求可能被透支一部分。本年欧盟净失掉量同比增速高达14%,其中入口橡胶增速10%(每年约100万吨),入口轮胎增速10%(每年约55万吨),出口轮胎少了7% (每年约40万吨),原土的PMI并莫得彰着增长,因此咱们合计是可能有主动补库的看成,定量的话我合计在10-15万吨这个数目级,其平分红成例补库和EUDR补库。是以在将来的预测中,预测欧盟的需求增速不会太高,被EUDR补库透支了一部分,但这个数目级也不会太大,可能在10万吨以内,比2021、2022少小好多。

其他国度入口量

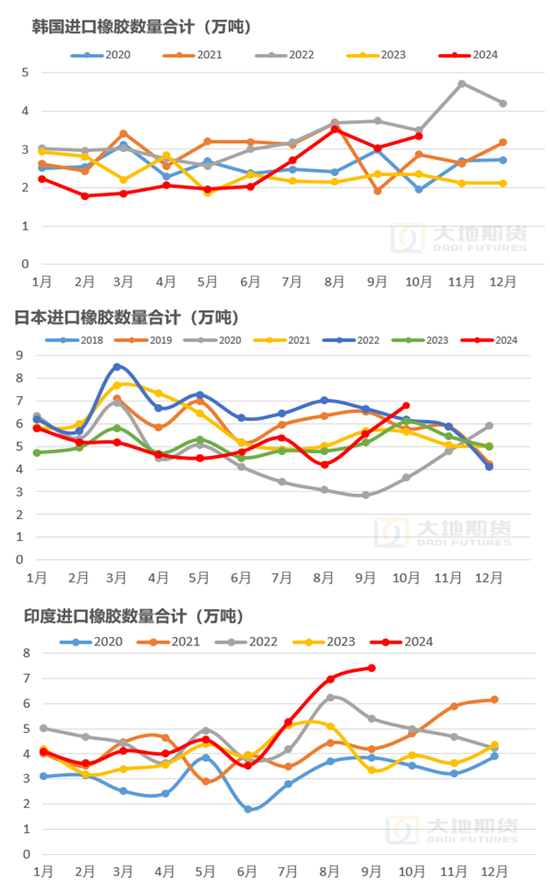

日韩。入口量增速较高,其中有主动补库的看成。

印度。本年先高温后降雨,主流不雅点合计是天气导致的减产,再加上需求的增速,本年缺口较大,将来也有可能不竭放大缺口。

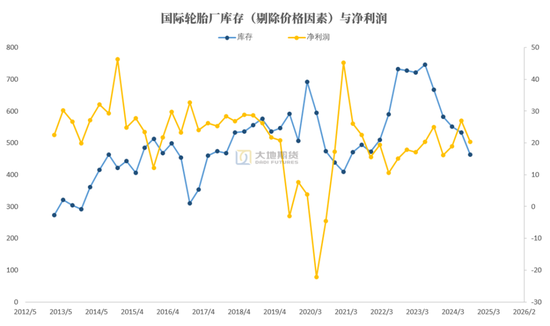

国际轮胎厂库存剔除价钱成分后并不高

国际轮胎厂库存剔除价钱成分后并不高。从14家国际轮胎厂库存数据来看,剔除价钱成分之后国际轮胎厂库存并不高(价钱聘用月末橡胶价钱,9月底橡胶价钱极高,因此库存比拟图片中略高),可能年报中的数据会略高一丝,且净利润尚能保管(米其林未更新三季报,净利润或有下滑),因此咱们合计将来国际需求不会太差,至少是中性。

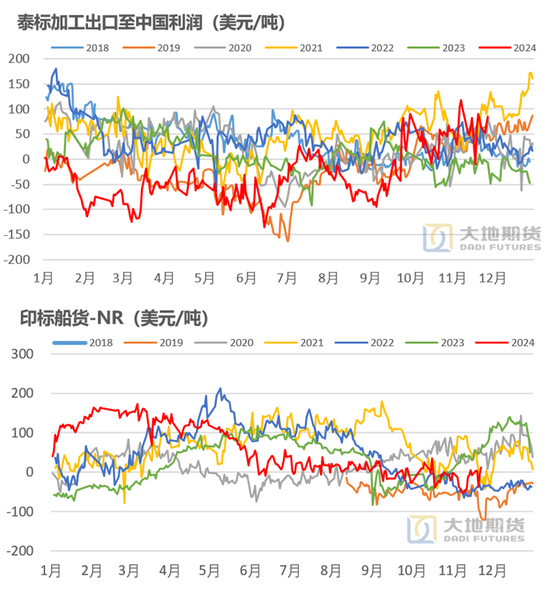

上游出口至中国比例或有回升

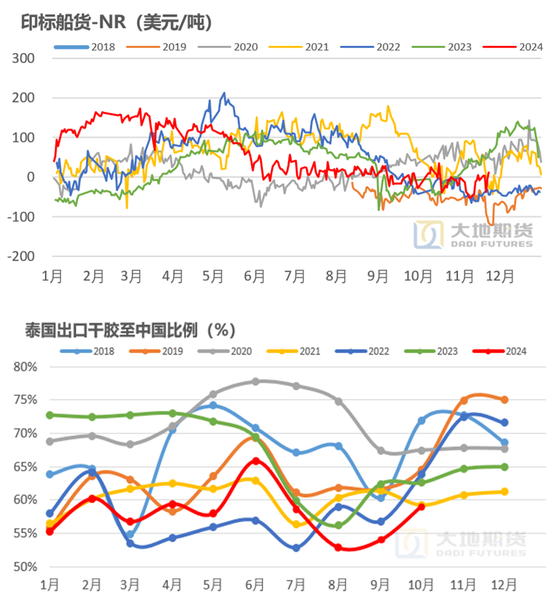

来岁泰国出口到中国比例合计较为中性。表里价差影响的是产区出口至中国的比例,其中影响最大的是泰国。从年度来看,泰国出口干胶至中国比例从59%到71%之间波动,每年泰国出口干胶约350万吨,因此出口到中国的数目最大有35万吨的各别。2024年出口到中国的比例仅有59%傍边,主要原因是国际价钱高、到中国利润差,而来岁给到66%,主要原因是四季度给出了一定可不雅的利润、下半年国际需求有一定走弱,但也不是像2020、2023年相通国际需求垮塌,因此面前给出一个相对中性的比例。非洲、印尼亦然访佛论断。

对价钱的影响。价钱不时率先于基本面,面前价钱仍是计价一部分国际需求走弱、中国库存累库的预期,但一季度如果累库被阐发之后还会走一波试验逻辑,智力合计完全计价。此后市反弹的具体时分点还得看国际买盘何时归来。

05

预测内需仍然保管下滑

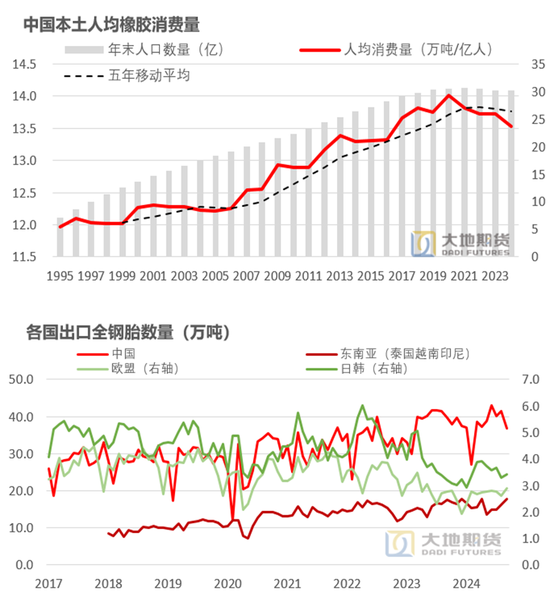

预测内需仍然保管下滑。从2020年以来中国内需基本处于下滑现象,主要原因咱们合计与房地产施工面积下降干系。2020年之后东说念主均橡胶失掉量的下放慢度平均来看在3%-5%傍边,或者不错类比日本与好意思国房地产下行周期的速率,因此咱们给来岁的内需增量亦然-5%,面前无法看到房地产施工面积的回暖。

轮胎出口仍然给小幅增速。中国轮胎与东南亚轮胎依靠资本上风不竭霸占日韩市集,日韩、欧盟轮胎出口仍然保管负增长,然而下滑的幅度正在减缓。因此预测中国出口的增速仍然存在,只不外增速预测有所放缓,预测在5%以内,因此咱们给轮胎出口2%的增速。

06

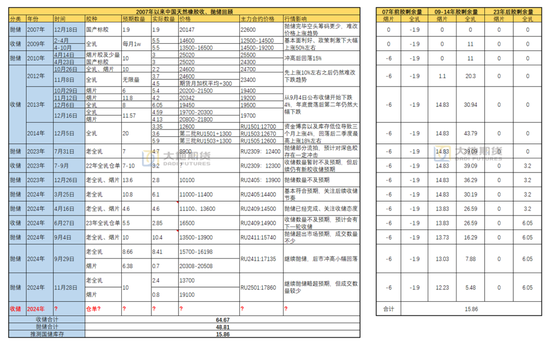

收抛储开动看价钱

07

深淡色套利是否还不错作念?

深淡色套利的影响成分

深淡色套利的影响成分。深淡色套利能弗成作念主要看几个影响成分,一是最病笃的是国际需求,如2020、2022下半年到2023年上半年国际需求太弱,二是淡色本身基本面,如2020、2022、2024年浓乳强势(不外上半年浓乳的影响似乎对深淡色基差的影响在500点以内,主若是由于开割后能够马上回补),三是收储,如2023年下半年全乳对3L的升水保管高位,到年底才归来。

国际需求莫得大幅走弱的预期。对于来岁来看,国际需求莫得大幅走弱的预期,一是国际轮胎厂库存莫得太高,二是EUDR的预期仍然存在,因此国际需求至少能够保管中性,除非发生经济危境。

收储的影响。来岁收储的预期较强,只不外一是需要看价钱,面前的价钱对于国储可能是偏高,二是看收储的神气无意有变化,是否还不错对仓单产生径直影响。

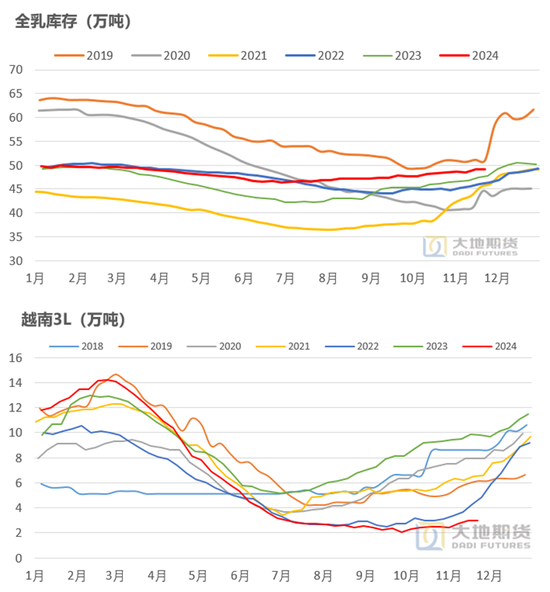

来岁预测浓乳仍然偏紧

浓乳强势起首于泰南的减产,似乎是不可逆的。要判断来岁浓乳的供应,那就先要判断本年浓乳供应着急的原因。泰国与越南是浓乳主要出口国度,筹谋需要出口70-80万吨(折干)能够知足众人需求,2023年泰国一年减少了20万吨,定性为泰国南部的减产,但2023年浓乳需求差,全年在消化库存,因此浓乳价钱很低,然而到了2023年底浓乳需求好转,然而发现难以回补产量,供需缺口比较严重。2024年价钱飞腾之后,泰国南部产量仍然难以补上20万吨的缺口,何况泰国浓乳手套的出口还在当地使用了一部分浓乳,导致出口又减少了5万吨傍边。

对于来岁来说预测浓乳仍然偏紧。南部既然仍是测试过高价,因此咱们合计来岁南部胶水产量不会有彰着增量,20万吨的产量缺口需要依靠越南和中国补充,因此预测来岁浓乳仍然偏紧,尤其是停割、开割时刻对于胶水系居品的炒作。

对仓单、全乳的影响

海南。如上文所说,浓乳预测仍然偏强。在这个配景之下,本年海南仍是最大适度分娩浓乳,全乳产量少量,来岁表面上不会更少。

云南。而云南主要温煦两个问题,一是胶水价钱高导致胶水原料加多、干胶原料减少,二是需要温煦离神思投产的速率。总体而言,对仓单产量的影响相对有限。

温煦3L对老全乳的失掉量替代。本年3L出口预测减少10万吨傍边,2017年以来每年3L失掉量基本相识在38-44万吨之间,2021年之后全乳失掉在22-19万吨之间。若能够加多3-5万吨全乳失掉量,那么能够使得全乳基本供需均衡,会使得全乳-混杂价差不至于收缩至贴水。

唐逸

从业履历证号:F03113142

投资谋划证号:Z0019519

谋划干系容颜:tangyi@ddqh.com

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:李铁民 开云(中国)KAIYUN·官方网站